Analysten empfehlen STMicroelectronics zu verkaufen

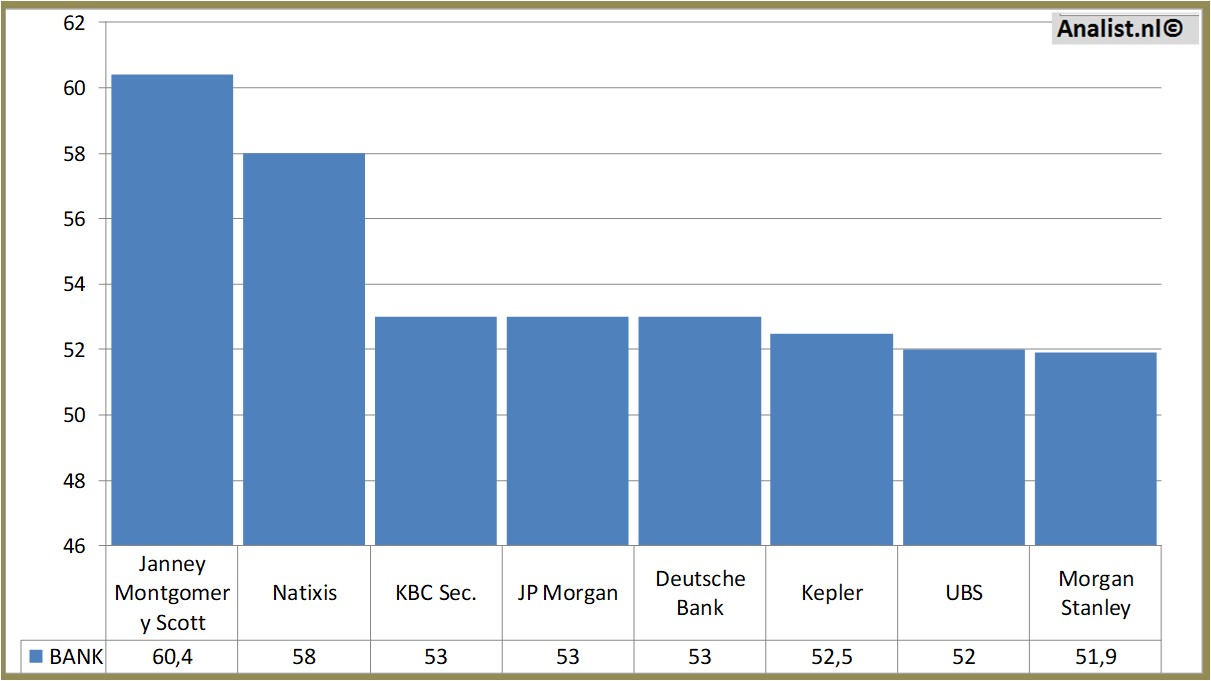

Es scheint, dass der Aktienkurs von STMicroelectronics jetzt zu hoch ist. Die Mehrheit der Analysten sagt, dass sich STMicroelectronics zurzeit zu teuer ist. In diesem Moment wird das Unternehmen von 14 verfolgt. Die Empfehlungen sind: 1 mal Verkaufen, 6 mal Halten und 7 mal Kaufen. Der durchschnittliche Zielpreis für die Aktie ist bei 52,35 Euro. Das ist rund 21 Prozent mehr als der aktuelle Aktienkurs von 19,01 Euro. Die drei aktuellsten Empfehlungen für STMicroelectronics wurden von Jefferies & Co. (Kaufen, 60,40 Euro) RBC Capital Markets (Halten, 50,00 Euro) und Independent Research (Halten, 48,00 Euro) zur Verfügung gestellt.

Kursziele für STMicroelectronics ziemlich konzentriert

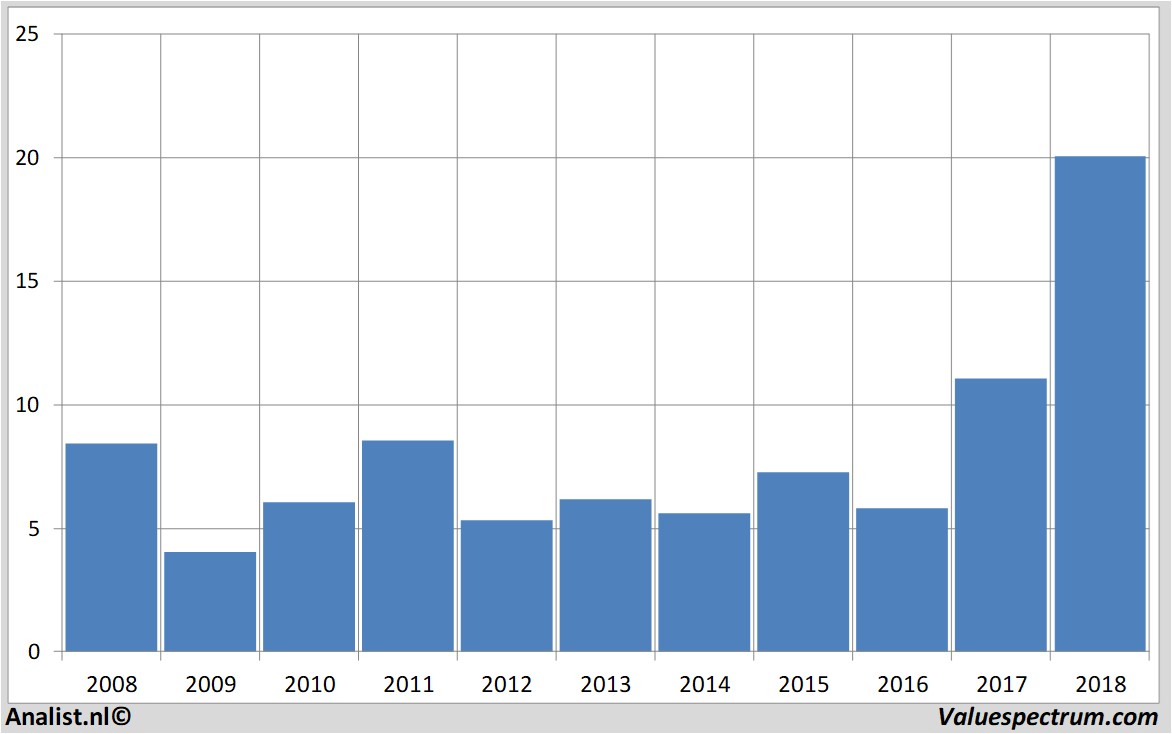

Für dieses Jahr prognostiziert die Mehrheit der Analysten einen Gesamtumsatz 8,22 Mln. Euro. Das ist scharfe ein weinig als der Ertrag im Jahr 2016 von 6,97 Mrd. Euro.

Historische Umsatzerlöse und Resultaten STMicroelectronics plus Schätzungen 2018

Die Analysten erwarten für 2016 einen Jahresüberschuss of Mio. Euro. Für dieses Jahr erwartet die Mehrheit der Analysten einen Gewinn je Aktie von 90 cent. Auf diese Einschätzung bezugnehmend beträgt das Kurs-Gewinn-Verhältni 21,12.

Im Durchschnitt betragen die Dividenden 0,24 Cent. Die Dividendenrendite beträgt folglich 1,26 Prozent. Die durchschnittliche Dividende der Halbleiterunternehmen beträgt eine relativ niedrige 0,71 Prozent.

Neueste Zielpreise bei rund 53 Euro

Die drei aktuellsten Empfehlungen für wurden von Jefferies & Co. (Kaufen, 60,40 Euro) RBC Capital Markets (Halten, 50,00 Euro) und Independent Research (Halten, 48,00 Euro) abgegeben. Die Marktkapitalisierung des Unternehmens STMicroelectronics beträgt auf Basis der Anzahl der noch ausstehenden Aktien 16,7 Mrd. Euro.Historische Kurse STMicroelectronics

Heute wurde die Aktie des Unternehmens um 0,37 Prozent höher bei 19,01 Euro gehandelt.

ValueFokus.de Nachrichten und Finanzen: +31 084-0032-842

news@valuefokus.de

Copyright analist.nl B.V.

All rights reserved. Any redistribution, duplication or archiving prohibited. analist.nl doesn't warrant the accuracy of any News Content provided and shall not be liable for any errors, inaccuracies or for any actions taken in reliance thereon.