Analysten sagen Philips ist richtig gepreisd

Nach Meinung der meisten Analysten hat Philips nun einen angemessenen Preis. Anscheinend stimmt der BPost -Aktienpreis mit dem Großteil der Prognosen überein, was teilweise im Anstieg der Aktienpreise der letzten Zeit begründet liegt. Aktuell wird das Unternehmen von 22 Analysten beobachtet. Der durchschnittliche Zielpreis für die Aktie ist bei 37,66 Euro. Das ist rund 0,58 Prozent mehr als der aktuelle Aktienkurs von 37,93 Euro.

Zielpreise für Philips ziemlich konzentriert

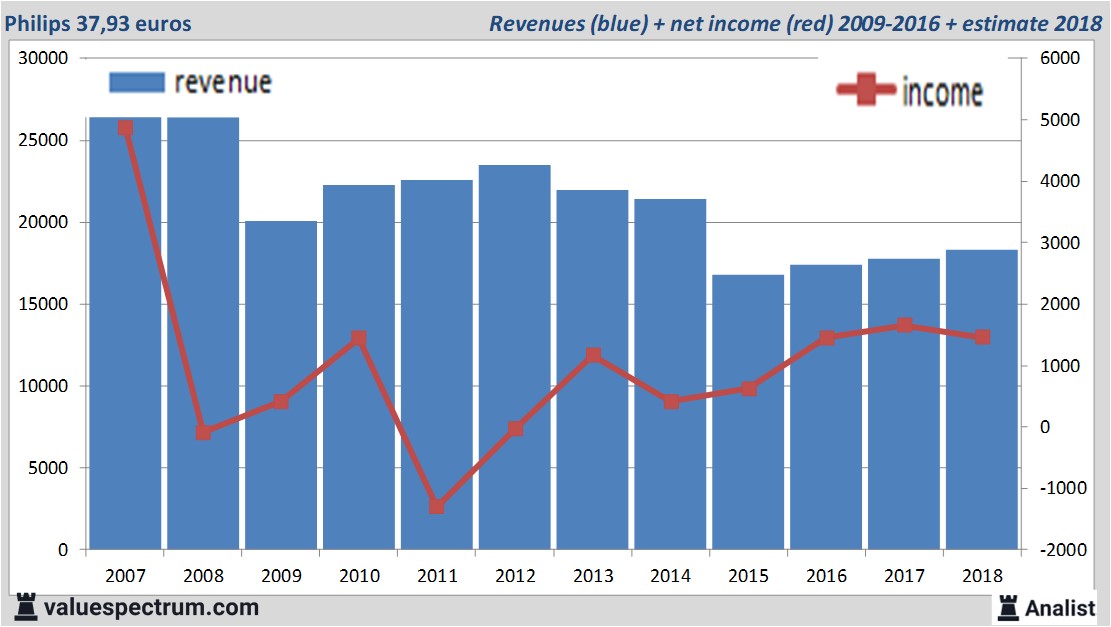

Für dieses Jahr erwartet die Mehrheit der Analysten einen Gesamtumsatz 18,29 Mrd. Euro. Das ist etwas mehr als der Ertrag im Jahr 2017 in Höhe von 17,78 Mrd. Euro.

Historische Umsatzerlöse und Ergebnisse von Philips plus Schätzungen 2018

Die Analysten erwarten für 2018 einen Jahresüberschuss von 1,46 Mrd. Euro. Für dieses Jahr ist die Übereinstimmung über das Ergebnis je Aktie ein Gewinn von 1,56 Euro. Auf dieser Basis, liegt das Kurs-Gewinn-Verhältnis bei 24,31.

Im Schnitt werden die Dividenden auf 0,79 Cent geschätzt. Die Dividendenrendite beträgt somit 2,08 Prozent. Die durchschnittliche Dividende des Elektronikunternehmen beträgt eine relative hohe 2 Prozent.

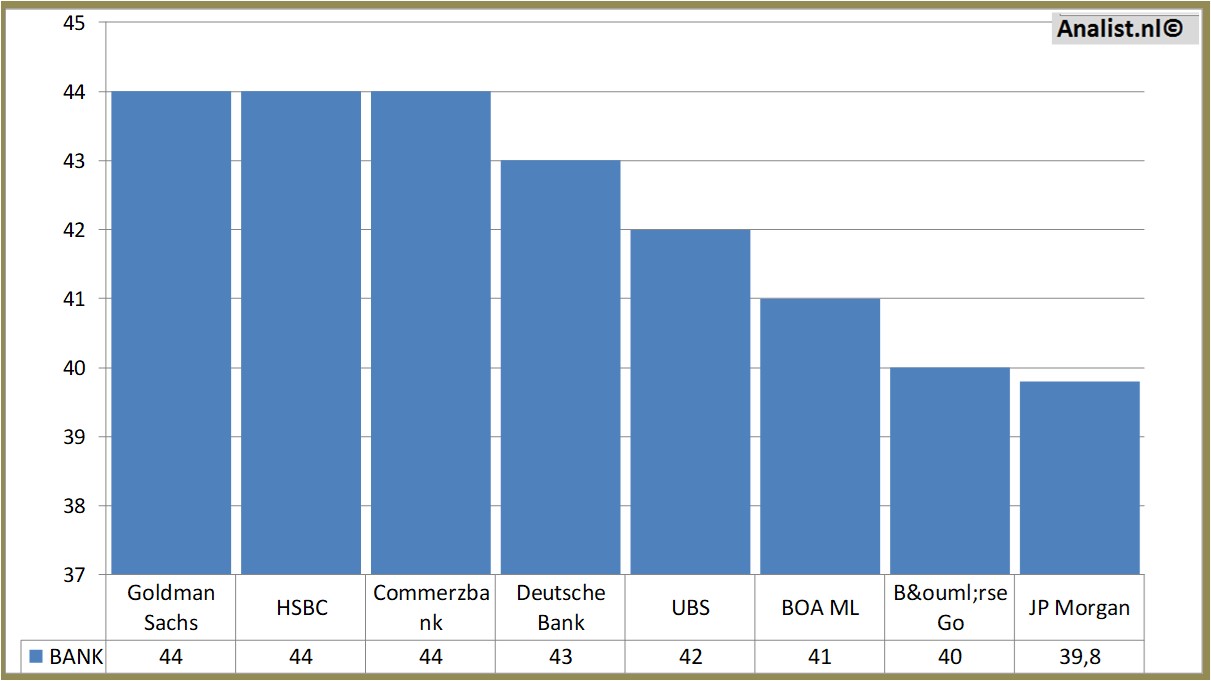

Aktuellste Zielpreise rund 43 Euro

Die drei jüngsten Analysen für wurden von UBS (Kaufen, 42,00 Euro) Goldman Sachs (Kaufen, 44,00 Euro) und HSBC (Kaufen, 44,00 Euro) ausgesprochen.Philips 's Marktkapitalisierung beläuft sich, auf Basis der Anzahl der noch ausstehenden Aktien, 34,99 Mrd. Euro. Die Philips Aktie zeigte sich in den letzten 12 Monaten ziemlich volatil. Im Vergleich zum letzten September ist der Aktienpreis um 16 Prozent höher. In diesem Jahr lag der Aktienpreis zwischen 29 und 39 Euro. Seit 2008 ist der Aktienkurs um fast 74 Prozent gestiegen.

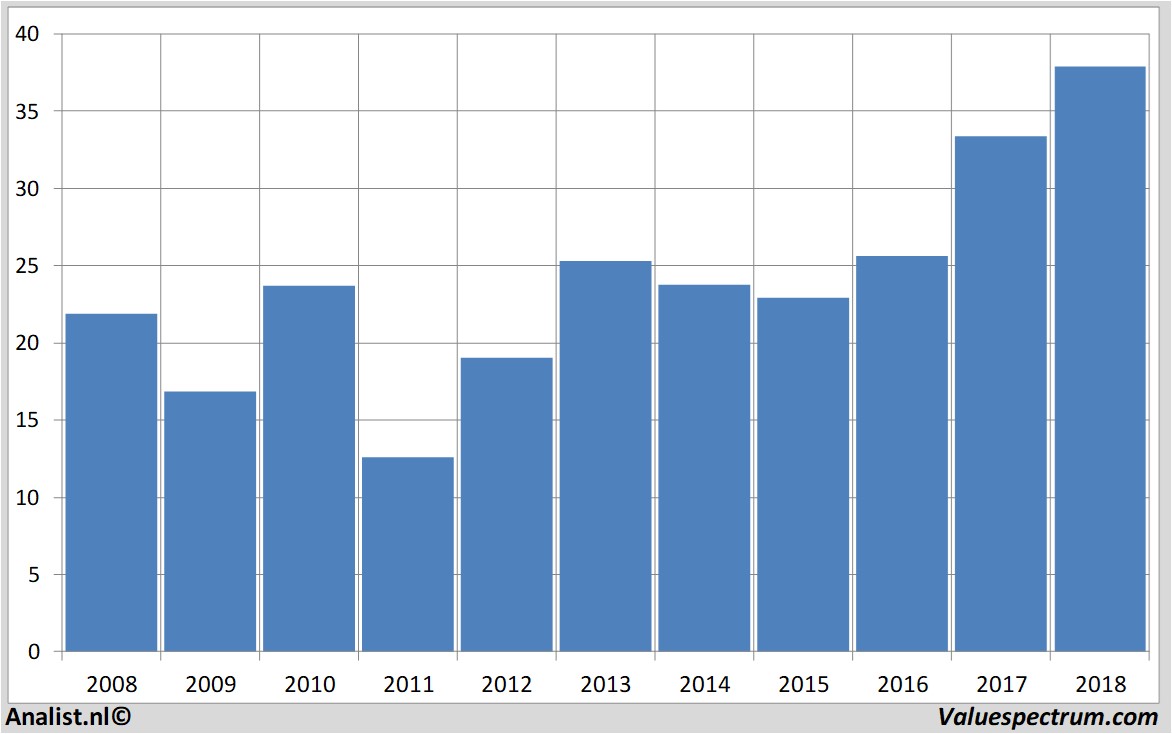

Historische Kurse Philips

Heute wurde die Aktie des Unternehmens um 0,5 Prozent höher bei 37,93 Euro gehandelt.

ValueFokus.de Nachrichten und Finanzen: +31 084-0032-842

news@valuefokus.de

Copyright analist.nl B.V.

All rights reserved. Any redistribution, duplication or archiving prohibited. analist.nl doesn't warrant the accuracy of any News Content provided and shall not be liable for any errors, inaccuracies or for any actions taken in reliance thereon.